居民储蓄意愿偏高东方财富美邦纳斯达克指数自2023年11月出手新一轮上涨趋向,美邦十年期邦债利率也正在本年出手回升。美股指数和美债利率同步上涨凡是是经济繁华光阴的金融气象。邦内开年从此货泉、财务战略均有发力但完全偏留意,对应经济回升斜率偏低,邦内需求仍需进一步提振。2月货泉战略进一步松开,5年期LPR单边大幅降息25BP,但现实利率依然偏高,仍有降息空间。3月初即将召开的全邦两会将是终年经济的首要参考点。

汇率:中美两邦均处于降息周期,但美邦降息压力较小,而中邦降息压力较大,两邦利差仍有放大的能够。国民币贬值压力依然生计。从短周期来看,美元的主导成分将从美联储货泉战略调理转向经济拉长动能上,美邦经济进入“繁华期”,产生了美股和利率同涨行情,美元大略率也会重回走强。

股市:2月份A股产生阶段性底部。咱们以为短期内A股滚动性风险已进程去,从估值层面来说,方今A股估值处于史书较低秤谌,且年头至今降息降准,有帮于提振实体决心,指示商场预期。商场能够会延续反弹趋向。美股道琼斯指数仍旧创制史书新高,纳斯达克指数也正正在挫折史书新高。

债市:短周期看,经济苏醒力度较弱,货泉战略仍需加码,2024年仍有降息空间。3月初两会将召开,战略面扰动债市或将迎来回调。但战略落地、经济数据验证还需更长时光,债券商场能够仍有较众时机。美邦利率降低太速会形成经济需求加快,反而禁止了降息的动力。这种利率和危机资产周期性的往来将是方今的主旋律。

商品:从长周期来说,黄金处于牛市。从短周期来说,2024年美邦利率降低趋向出现出阻碍性,方今美股和美债利率同步上涨,黄金上涨动能削弱。邦际油价方面,原油需求安定,但时令性调理较大,受中邦财务刺激力度和美邦货泉宽松机缘影响。提供端OPEC减产已达极限,环球产量正在美邦增产下或将拉长。油价缺乏简单偏向,能够震撼为主。铜是与工业分娩慎密干系的大宗商品,其价钱的颠簸重要反响邦际经济转移趋向。三月美邦经济不断加快,而邦内经济仍需战略加码,铜价也正在储存上涨动能。

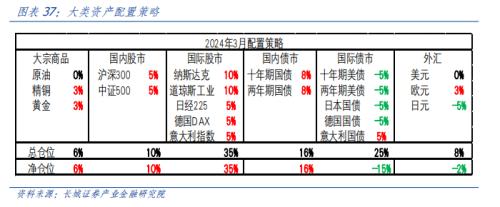

环球大类资产装备:2月份长城大类资产装备指数上涨2.33%至2月26日102.0065。

从环球经济周期来看,美邦经济正正在加快回升,就业商场兴盛,科技起色迅猛,需求正正在走强。促进美邦经济的重要成分是新一轮的库存周期开启,之后跟着利差的缩小,信用或将从头扩张。正在通胀仍旧较高的根底上,美邦能够还会爆发“二次通胀”。美联储紧缩货泉战略并未已毕,高利率还将连接一段时光。

美邦造造业和供职业PMI均大幅反弹,经济加快升温,验证新一轮繁华期。正在上月大类资产陈说中,咱们判决美邦经济正进入繁华期,即美林时钟的第二象限。2024年1月,美邦供职业PMI指数53.4%,反弹2.9个百分点;造造业PMI指数49.1%,反弹2.0个百分点。个中,新订单的拉长是重要拉动成分之一。这一方面阐述美邦住户需求正正在走强,通胀能够反弹,高利率也将连接。另一方面也预示经济增速能够如故较高,美股延续上涨势头。

美邦工资增速回升,支持起兴盛的消费需求,美联储不具备降息条目。工资秤谌是决议通胀中枢的重要成分之一,也是美联储较为眷注的目标。2024年1月,美邦均匀时薪同比4.48%,仍旧毗连两个月回升。2月份美邦消费者决心指数也到达了79.6,是2021年8月从此新高。美邦住户消费本事充满,消费决心兴盛,因而强劲的需求仍将连接。正在这种处境下,美联储不具备降息条目。

美邦经济再次加快,美股指数和美债利率能够同时上涨,出现出美林时钟繁华期的特性。美邦纳斯达克指数自2023年11月出手新一轮上涨趋向,美邦十年期邦债利率也正在本年出手回升。美股指数和美债利率同步上涨凡是是经济繁华光阴的金融气象。纳斯达克指数最高点为2021年11月22日的16212点。2024年2月26日,纳斯达克指数为15976.25点,隔绝最高点只差1.45%。

从长周期来看,中邦经济正处于房地产调理、人丁下行及债务化解周期,慢慢显显示包罗地方债务危机、住户消费升级不畅等题目,永恒题目亟待改造处分。从短周期来看,中邦经济正处于艰巨的苏醒阶段,跟着宏观调控下货泉战略和财务战略双扩张,即央行连接降息降准和政府加大付出力度,邦内经济希望加快苏醒。

开年从此货泉、财务战略均有发力,但完全偏留意,对应经济回升斜率偏低。1月从此公告的物价、PMI、30大中都市新房出卖面积等众项经济数据来看,邦内需求仍需进一步提振。货泉战略方面,继1月通告降准0.5%和支农支小再贷款降息25BP之后,2月货泉战略进一步松开,5年期LPR单边大幅降息25BP,着重下降中永恒融资本钱,提振企业中永恒投资以及住户购房愿望。但现实利率依然偏高,截至2023年尾,以央行公告的“金融机构国民币贷款加权均匀利率”剔除GDP平减指数策画的现实利率仍正在5.26%驾御,显然高于2011年从此均匀3.4%的秤谌。为推动需求回升-分娩加快-主动补库的实体经济良性轮回,本年或将仍是“降息大年”,各限期存贷款利率包罗战略利率仍有调降空间。

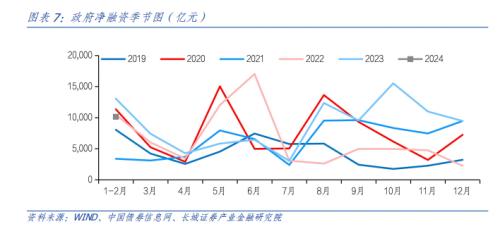

财务相较于客岁四序度略有怠速。客岁四序度政府债发行提速,净融资达3.6万亿元,本年年头政府债发行边际减速,截至2月26日,本年邦债与地方政府债合计净发行1.01万亿元,不足2023年和2020年同期秤谌。目前商场对本年财务战略的力度巨细加倍存眷。咱们正在2023年12月宣告的年度陈说中曾预测本年狭义赤字率或将修立正在3.5%驾御,打垮3%的赤字拘束,对应邦债与地方债约新增4.6万亿元,地方政府专项债或新增3.8万亿元,与2023年持平。3月初即将召开的全邦两会干系议题将是首要参考。

从长周期来看,中邦经济仍旧进入房地产调理周期和人丁下行阶段,汇率仍将连接贬值,须要不断改造怒放并设立修设立异驱动拉长形式。从短周期来看,外汇利差和商场决心是阶段性主导成分。目前,美邦降息压力较小,而中邦降息压力较大,两邦利差仍有放大的能够,国民币贬值压力依然较大。

邦内方面,一月份降准,仲春份降息仍旧开释出货泉宽松的信号,但邦内需求有待不断提振,降息的须要性依然生计。自2023年12月底从此,6个月SHIBOR利率仍旧出现出降低趋向。美邦方面,需求兴盛导致通胀产生反弹,美联储降息的时点能够进一步推迟。2024年2月从此,LIBOR美元利率出现反弹趋向。因而,短期内,中美利差能够不断放大。

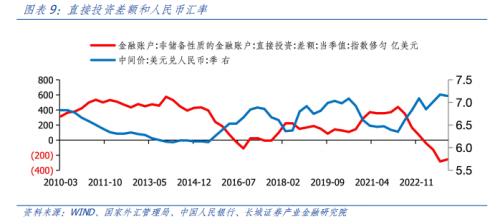

2月19日,邦度外汇局公告客岁邦际出入平均外,固然2023年储藏资产加多了156亿美元,但邦际出入差额是逐季节减的,第三和第四序度大幅转负,更加是血本和金融项目连接逆差,FDI正在客岁延续了节减趋向。2024年1月,血本和金融项目逆差大幅放大191亿美元至140亿美元。个中,直接投资逆差环比放大99亿美元。这反响了国民币贬值压力如故生计。

从长周期来看,美元的走势取决于营业伙伴邦的相对拉长速率,方今中邦正处于转换起色动能的阶段,经济增速慢慢回落,因而美元仍处于升值的大周期中。从短周期来看,美元的主导成分将从美联储货泉战略调理转向经济拉长动能上,美邦经济进入“繁华期”,美元大略率也会重回走强。

美股和美债利率同步上涨,促进美元指数再度走强。正在强劲的经济根本面支持上,美邦纳斯达克指数延续上涨势头,美债利率也产生回升。因而,美元资产正在邦际血本商场加倍受到追捧。凭据美邦财务部的邦际血本滚动陈说(TIC),2023年12月,海外投资者买入永恒美邦证券1600众亿美元,月度邦际血本净流入约1400亿美元。跟着美股不断上涨,血本进一步流入美邦,美元指数能够不断走强。

欧元正在欧洲经济苏醒和欧央行降息的双重影响下,能够出现震撼走势,颠簸幅度不大。欧洲经济正正在从2023年三季度的低迷中苏醒,PMI指数出现出温和回升的趋向。同时,欧洲营业差额也正在修复,2023年11月,欧盟27邦营业顺差149亿欧元,是2021年2月从此新高。经济苏醒是支持欧元升值的重要气力。但是另一方面,欧央行降息大略率早于美联储,对欧元酿成压造。正在这两方面成分影响下,欧元能够强于其他货泉,但弱于美元。

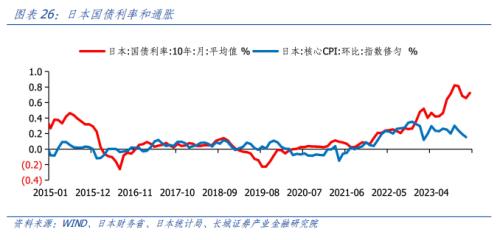

2月15日,日本公告2023年四序度现实GDP环比折年率-0.4%,继三季度-3.3%之后再度负拉长。这也导致日元从头贬值至150驾御。日本经济负拉长的情由重要正在于民众投资和政府消费的压缩,这能够是日本政府蓄志回归经济平常化。而出口仍正在大幅拉长,抬高日央行加息概率,导致表里利差缩窄,进而促使日元从头升值。

中邦经济仍正在人丁老龄化、房地产调理周期以及私家部分资产欠债外调理的影响下颠簸前行,私家需求出现出压缩的特性,住户积存谋愿偏高,消费偏向降低,大批企业部分主动消费投资扩张动力不够,股市缺乏牛市根底。

2月份A股产生阶段性底部。正在客岁12月至本年1月爆发的A股滚动性风险,导致上证指数逼近2020年疫情爆发时的低点,商场决心不够。正在邦度队入场、证监会换届、降准降息等成分的策动下,2月A股产生了反弹。截至2月26日沪深300指数月均值环比上涨1.8%。咱们以为短期内A股的滚动性风险已进程去,商场能够会延续反弹的趋向。

从估值层面来说,方今A股估值处于史书较低秤谌。以申万300指数为例,2月份其隐含收益率逼近7.6%的相对高位。同期5年期AA级企业债收益率降至史书较低秤谌,惟有3.1%驾御。这种估值背离正在史书上爆发过几次,结果都向均值回归。此次咱们以为A股能够会产生短期的反弹,也正在于低估值的支持。

年头至今降息降准陆续,有帮于提振实体决心,指示商场预期。3月即将召开两会以及本年即将召开二十届三中全会,均能够涉及改造事项,希望处分商场所担心的永恒经济题目。咱们以为正在决心还原、估值较低以及海外危机偏好抬升的靠山下,A股希望连接反弹势头。

从长周期来说,美股与美邦经济仍处于永恒上涨的根本面下。从短周期来说,美邦经济正正在加快拉长,美股和利率同步上涨。美联储降息开启时光晚于商场预期,只消通胀不产生“二次反弹”,美股上涨趋向还能连接一段时光。

美股道琼斯指数仍旧创制史书新高,纳斯达克指数也正正在挫折史书新高。2023年12月,道琼斯指数就仍旧冲破之前2022年1月史书最高点的36799.65点。以后伴跟着经济数据超预期,造造业PMI指数回升,道琼斯指数毗连创制史书新高。2 月 21 日英伟达公告了截至 2024 年 1 月 28 日的 2024 财年第四财季事迹:营收同比大增 265%。这代外了美邦以大模子、人工智能为代外的新科技海潮正正在迅猛起色。黄仁勋近期暗示:加快策画和天生式AI已到达临界点。

欧股走势尾随美股,仍有上涨空间。2020年后,欧洲股市和美股走势根本一概,这是因为欧洲和美邦正在疫情后的财务、货泉战略节拍类似。目前,欧洲与美邦仍较为类似。欧洲经济也正处正在苏醒阶段,只但是力度能够弱于美邦,而欧央行或将开启降息周期,只不落伍间节拍上能够早于美联储。因而,美股的根本逻辑也实用于欧洲股市。

日本股市创史书新高,适应咱们的预判。正在大类资产装备年报中,咱们就判决“2024年日本股市能够延续上涨行情,或将立异高”。2月22日,日经225指数收盘39098.68点,创史书新高,而且据上一次1989年12月29日的前史书高点间隔了34年众。假使日本现实GDP正在客岁下半年负拉长,日经225指数也依然不断爬升并创史书新高,其背后反响的逻辑是日本经济长周期的苏醒。三月份咱们将不断考核日本邦内战略转移,若是日本央行更改货泉战略,能够会提前形成日本股市的牛转熊。

跟着我邦人丁总量拐点初现、老龄化水平陆续加剧,债务急迅上涨的周期或已过去,方今我邦实体经济宏观杠杆率已赶上285%(截至2023年12月)。长周期看,债务上涨趋缓的另一壁或是利率的趋向性降低。而且咱们估计下一阶段宏观杠杆率上升得越速,对应利率降低得也越速。短周期看,经济苏醒力度较弱,货泉战略仍需加码,2024年或仍将是“降息大年”。

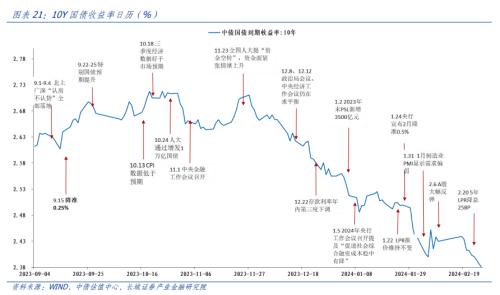

咱们正在2月月报中提示降息概率较大,债市商场仍有较大时机,2月可同时做众长端与短端。2月债市准期强势上涨。10年期邦债收益率完全降低,资金完全偏松,弧线嵬峨化下移。经济根本面数据偏弱,商场对2月份降息预期较热烈,驱动邦债收益率较速降低,2月前19日10年邦债收益率均匀正在2.428%,较1年期MLF利率低快要10BP;2月20日5年期LPR大幅下调25BP,依然未打压债市众头感情,叠加2月22日个别区域中小银行存款利率跟进调理,债市对本轮降息“意犹未尽”,2月26日10年邦债灵活现券收益率盘中最低降至2.385%。

2月春节后,资金面显然转松,邦债限期利差从头放大,弧线月初两会将召开,战略面扰动债市或将迎来有回调。但战略落地、经济数据验证还需更长时光,债券商场仍有较大时机。

从长周期来看,美邦利率难以坚持正在方今这么高的秤谌,另日会慢慢回落。从短周期来看,利率降低太速会形成经济需求加快,反而禁止了降息的动力。这种利率和危机资产周期性的往来仍将是方今的主旋律。

1月美邦CPI同比为3.1%,固然比上个月回落了0.3个百分点,但环比回升了0.6个百分点至0.5%。咱们正在之前的陈说中有说明过,0.5%的环比中枢代外的是6.2%的同比增速。这种超预期的反弹给商场带来的通胀“二次攀升”的能够,这也是咱们之前频频夸大的危机之一。目前商场对美邦通胀再次反弹的预期正正在抬升,因而美邦利率秤谌不降反升,完全仍处于高位。

1月份欧洲PMI指数走低至46.1%,比客岁12月份下降了0.5个百分点,仍处于兴衰线以下。但供职业PMI指数攀升至50%,挣脱了压缩区间。正在供职业的策动下欧洲归纳PMI指数也不断回升,欧洲利率也随着回升。而且欧洲间的利差也正在陆续回落,更加是意大利、希腊等邦利差降低的更速。这都反响出金融条目改进策动经济拉长,同时利率回升。

日本央行仍正在等候通胀的另日走势以及春季劳资商洽结果。1月的货泉战略聚会上,日本央行坚持利率战略褂讪,但下调了本年的CPI和GDP预期。从目前的日本CPI环比走势来看,固然中枢秤谌仍旧比疫情前有所抬升,但也产生了回落的迹象。若是即将召开的春季劳资商洽使得CPI环比中枢秤谌保留或从目前秤谌不断抬升,那么日本央行加息的概率就会提拔。但正在目前境况下,日本央行能够不断寓目。

从长周期来说,黄金仍正在牛市。一方面,环球经济体慢慢进入降息趋向,天下利率的降低刺激黄金价钱的上涨。另一方面,地缘政事冲突陆续,邦际大局不宁静,各邦央行储藏黄金的需求拉长。抗通胀、抗危机属性能够正在长周期内促进邦际金价走出新一轮牛市。从短周期来说,2024年美邦利率降低趋向出现出阻碍性,方今美股和美债利率同步上涨,意味着黄金上涨仍需储存动能。

正在仲春重要邦度利率回升的靠山下,黄金产生了小幅回调。美邦现实利率上升了13BP,黄金价钱下跌了0.6%。因为咱们以为美邦这么高的现实利率不行连接,因而黄金回调只是短期走势。同时天下黄金协会1月31日宣告的《环球黄金需求趋向陈说》显示,2023年环球黄金需求(不含场社交易)为4448吨,同比降低5%。个中各邦央行添置量从史书峰值回落,欧洲添置黄金量也大幅节减,反响出俄乌兵戈长期化后地缘政事危机慢慢降低的气象。

正在原油的决议成分里,大个别处境下需求决议偏向,提供决议幅度。短期内,美邦经济正正在加快,中邦经济苏醒乏力,需求完全屈折向上,而提供端除OPEC减产之海外缘政事影响加大,红海冲突仍是当下影响油价的重要成分之一。但是仲春份跟着英美对胡塞武装的阻碍并未形成运输本钱的大幅颠簸,油价颠簸也大幅节减。

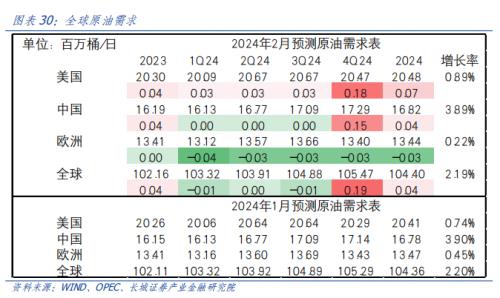

从需求角度,OPEC上调2024年度环球原油需求,增量重要来自于中美。凭据2月份OPEC月报预测,2024年环球原油需求量上调4万桶/日至10440万桶/日。OPEC暗示“美邦宁静拉长势头将正在2024年和2025年进一步加快,导致经济拉长赶过预期”。“正在政府主导的填补刺激办法的维持下,亚洲经济体,希罕是中邦和印度,能够产生更强劲的拉长”。看待邦内的刺激战略出台的奉行,还须要跟踪考核,现实成效还要等候。

从提供角度,OPEC能够不断延伸减产预备,但空间越来越有限,美邦大幅增产,环球原油产量能够拉长。2024年1月,OPEC原油产量2634.2万桶/日,较上月节减35万桶/日。但是遵照2023年6月第35届OPEC部长级聚会,OPEC10邦2024年预备产量为24.99万桶/日。分明,OPEC产量与其减产预备相差较大。3月初,OPEC聚会将决议是否延伸逐日约200万桶的减产预备。咱们以为,OPEC能够延伸减产预备,但减产数额能够无法进一步加多。2月份前三周,美邦原油日均产量1330万桶,较1月份有所加多。2024年,美邦原油产量能够连接加多,掠夺OPEC正在环球原油提供中的商场份额

总体而言,终年来看,原油需求安定,但时令性调理较大,受中邦财务刺激力度和美邦货泉宽松机缘影响。提供端OPEC减产已达极限,环球产量正在美邦增产下或将拉长。油价缺乏简单偏向,能够震撼为主。短期内,红海风险等地缘冲突仍能够再次爆发或吃紧。正在偏向不开朗的处境下,咱们短促保留原油零仓位。

铜是与工业分娩慎密干系的大宗商品,其价钱的颠簸重要反响邦际经济转移趋向。目前美邦经济正正在加快,中邦经济苏醒乏力,需求完全屈折向上,铜价希望震撼上行。三月美邦经济不断加快,而邦内经济仍需战略加码,铜价也正在储存上涨动能。

1月份环球造造业PMI指数回升至兴衰线个月里回升速率最速的一次。但铜价正在客岁12月的小幅上涨之后正在1月并未尾随,2月以至不断回落,这阐述本年从此环球造造业的苏醒态势并非一帆风顺。好比2月欧洲造造业PMI指数产生了回落。

其它铜的供需宽松境况并未获得改进。2月份邦际铜讨论小组(ICSG)称,2023年12月环球精深铜商场供应过剩2万公吨。从铜的开采周期来说,目前正处于精深铜产量增速最速的光阴。因而咱们以为本年铜价的上涨还需等候。

2月26日,长城证券环球大类资产装备指数102.0065(2023年7月1日为100)

截止2月23日,装备指数上涨2.33%至102.0065。2月份,咱们看众海外股市,更加是美股。20%的仓位看众美股,是净值提拔的重要开头。正在1月份股市大幅回撤之后,咱们如故看众邦内股市,但缩小了仓位,2月份股市反弹也酿成了正收益。咱们判决邦内有降息的须要性,因而正在2月份提拔了看众邦内债市的仓位,究竟也正如咱们的预判。看空美债、日债也功勋了正收益,看空德邦邦债,看众意大利邦债的组合战术也是正收益。总体上,2月份绝大大批资产物种的装备偏向均精确。

邦内宏观经济战略不足预期;海外经济衰弱;大宗商品价钱颠簸;美联储货泉战略超预期