美股看盘软件中科创达 2025 年业绩快照(含 2024-2025 年营收、毛利、营业利润、净利润及各项利润率)高盛最新呈文:中邦软件业2025年AI变现提速!用友等14家企业全梳理二季度功绩宣告后,高盛观测到行业企业重要聚焦AI器械变现、营业众元化及AI与主旨软件整合三大宗旨,以应对墟市转化。

智通财经APP获悉,不日,高盛(Goldman Sachs)宣告股票钻研呈文,聚焦2025年中邦软件行业功绩外示,更新行业及要点企业赢余预测,聚焦 AI 器械变现、营业众元化及 AI 与主旨软件整合三大宗旨,同时给出行业估值占定与企业评级调治。重要实质如下:

2025 年上半年(1H25),高盛遮盖的中邦软件企业均匀营收同比伸长9%;受上半年行业季候性疲软影响,均匀净利润率为-3%。但值得合切的是,软件企业的出产力晋升已开头促进利润率改进:

(2)行业瞻望ERP(企业资源方针)供应商(用友汇集 / Yonyou、金蝶邦际 / Kingdee)与 AI 供应商(商汤科技、科大讯飞 /iFlytek)束缚层对 2025 年下半年(2H25)营收伸长持乐观立场,主旨驱动力席卷企业对 AI 性能的需求伸长、带数据办事的云平台普及,以及 AI 代庖、AI 赋能角落筑造等新产物的推出。

二季度功绩宣告后,高盛观测到行业企业重要聚焦三大计谋宗旨,以应对墟市转化:

AI 器械变现:开辟具备增值性能的 AI 器械,知足客户实质需求并达成贸易化;

营业众元化:向海外墟市或新营业界限拓展,抵消特定细分界限 IT 开销放缓的影响;

AI 与主旨软件整合:将 AI 技巧融入主旨软件产物,晋升客户付费愿望与墟市份额。

截至报密告布,受 AI 变现初期信号促进,中邦软件企业均匀市盈率(P/E)升至 55-60 倍(高盛遮盖企业均匀为 59 倍),均匀企业代价 / 发售额比率(EV/Sales)升至 8-9 倍(高盛遮盖企业均匀为 11 倍)。即使估值有所回升,但 EV/Sales 仍低于 2020-2021 年 12-18 倍的程度。

高盛以为,跟着 AI 合系营收伸长及企业向订阅制营业转型,中邦软件企业估值存正在进一步上调空间。

2025 年用友汇集营收为 220.3 亿元(百姓币,下同),同比伸长 7%,与高盛预期根本相似(较预期仅差错 1%);净亏蚀收窄至 20.9 亿元,较 2024 年的 34.1 亿元亏蚀明显改进。主旨驱启碇分席卷:

中小企业(SMB)营业伸长及大型客户需求苏醒,促进二季度营收同比增速回升至 7%(一季度为 - 21%);

2025 年合同金额同比伸长 18%,此中 YonBIP(用友贸易更始平台)AI 订单界限达 32 亿元;

职员作用晋升:截至 2025 年末员工数目降至 1.9 万人(2024 年末为 2.1 万人),束缚层估计异日员工界限将维系宁静,出产力赓续改进。

高盛连接用友 2025 年功绩,下调其赢余预测:2025 年净亏蚀批改为 59.4 亿元(此前预测为 51.7 亿元);2026-2027 年净利润划分下调 8%,重要源由席卷:

即使营业向订阅制倾斜(产物构造优化),但作用晋升仍需功夫,2026-2027 年生意用度率(Opex ratio)划分上调 0.4、0.2 个百分点。

基于同行 2026 年市盈率与 2027 年赢余、生意利润率的合系性,高盛予以用友 2026 年 106 倍方向市盈率(此前为 88 倍),对应 12 个月方向价 17.19 元(此前为 16.16 元),坚持 “中性” 评级。

用友汇集 2025 年功绩疾照(含 2024-2025 年营收、毛利、生意利润、净利润及各项利润率)

2025 年广联达营收同比低浸 5%,重要受修筑本钱软件营业拖累(行业情况承压);但修筑束缚软件营业渐渐苏醒,叠加产物构造优化与本钱管控,二季度净利润率回升至 13%(2024 年同期为 11%,2025 年一季度为 - 2%)。

束缚层指出,即使房地产墟市对新项目设备仍有压制,但异日伸长将依赖三大主旨驱动力:本原办法治理计划、AI 器械(正在手订单 4 亿元)及海外营业(亚洲 / 欧洲墟市),同时利润率希望赓续改进。

高盛下调 2025-2028 年营收预测 1%-3%(修筑本钱软件营业弱于预期);但因员工出产力晋升与本钱管控成效,生意用度率低浸,上调 2025-2028 年净利润预测 1%-18%。以 2025 年为例,净利润批改为 5.1 亿元(此前为 4.33 亿元),同比伸长 18%。

基于同行市盈率与赢余伸长的合系性,高盛予以广联达 2026 年 31 倍方向市盈率(此前为 33 倍),对应 12 个月方向价 12.2 元(此前为 11.9 元),坚持 “卖出” 评级。该方向市盈率处于 2018 年 1 月此后公司均匀市盈率(63 倍)与均匀市盈率减 1 个规范差(28 倍)之间。

2025 年上半年广联达各细分营业营收伸长率(海外、修筑束缚、总营收、修筑本钱、计划软件)

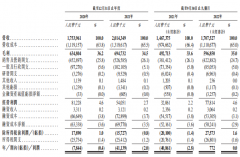

2025 年中科创达营收达 18.31 亿元,同比伸长 50%、环比伸长 25%,主旨驱动力为 AIoT(人工智能物联网)营业 —— 该营业同比伸长 136%。但受上半年 AIoT 营业毛利率低浸影响,公司满堂毛利率同比 / 环比均有所下滑;叠加二季度运营作用晋升但税率上升,2025 年净利润为 6.6 亿元,同比伸长 384%、环比低浸 29%,低于高盛预期 33%。

束缚层流露,异日将聚焦 IoT 与智能汽车营业,加大技巧研发与墟市份额夺取,支柱营收赓续伸长。

高盛上调 2025-2027 年营收预测 4%-8%(AIoT 营业含天生式 AI 性能,营收超预期);但因公司聚焦墟市份额,IoT 营业毛利率低于预期,下调同期毛利率预测;同时,受益于 2025 年二季度运营作用超预期,下调生意用度率,最终 2025-2027 年净利润预测微调 0%-1%。

基于同行 2026 年市盈率与 2027 年净利润伸长的合系性,高盛予以中科创达 2026 年 36.6 倍方向市盈率,对应 12 个月方向价 52.4 元(此前为 46.0 元),坚持 “卖出” 评级。暂时公司市盈率为 55 倍,高于方向市盈率,高盛以为其估值已过高。

2025 年上半年中科创达各细分营业营收伸长率(智能 AIoT、总营收、智能软件、智能汽车

中科创达 2025 年功绩疾照(含 2024-2025 年营收、毛利、生意利润、净利润及各项利润率)

高盛指出,中邦软件企业面对的主旨危机与时机重要席卷:宏观与行业情况:修筑业数字化速率、房地产墟市苏醒进度(影响广联达等企业);中小企业 IT 需求强度(影响用友、笃信服等);营业实施与比赛:发售实施作用、订阅制转型进度;CAD、太平软件等细分墟市比赛加剧(如中望软件、笃信服);技巧与产物:AI 器械贸易化速率、3D CAD 等主旨产物研发进度(影响中望软件);智能汽车、IoT 界限技巧落地结果(影响中科创达)。