美国股市最新行情走势分析美股市场年内累计上涨465%4月从此,正在美联储开释的空前滚动性与疫情预期转好的激动下,美股墟市迎来了一轮强劲的反弹,纳指乃至收复了此前暴跌中的完全失地,年内累计上涨4.65%。

然而,与节节高升的股市造成昭着对比的,却是美邦空前惨烈的经济数据:3300万人赋闲,4月份消费者开支下滑16.4%,疫情拐点尚未真切股市与经济脱钩的迹象愈发分明。

影响美邦股市估值的要紧成分囊括:经济根基面、滚动性和墟市心境。滚动性和墟市心境的刷新或许正在短期内提振墟市,然则最终仍将回归到根基面。这也是为什么本轮美股反弹缺乏撑持,墟市下阶段很或者面对新一轮暴跌。

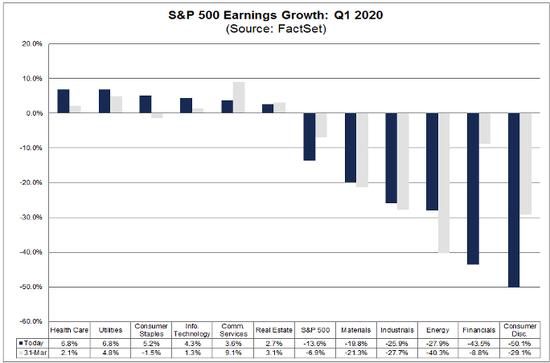

美股估值要紧由企业节余和市盈率断定。企业节余方面,5月8日FactSet公布的最新企业节余数据显示,约有86%的标普500指数因素股公司公布了一季度的本质节余数据。依据目前的测算,一季度标普500公司的每股节余(EPS)同期降低13.6%,远低于3月31日时-6.9%的预期。大无数板块的节余都离预期水准有相当大的隔绝。

一季度节余负增进的板块要紧聚积正在能源、工业、资料、金融和非必须消费人格业,以周期性行业为主,这是经济没落期的样板体现之一。风险深化后,这些行业的节余水准将尤其难以反弹。伴跟着美邦疫情和经济地步的进一步恶化,二季度企业节余将受到重要影响,并最终响应正在股市估值上。

市盈率方面,正在本轮反弹后,标普500指数正在5月15日收于2860点摆布,席勒市盈率(市值与过去10年均匀节余比率)位于26.81的高位,比史书中值(15.77)越过约70%。于是,纵然假设均匀节余稳固,市盈率跌至史书中值水准,即下跌到1682点(2800/1.7),从目前的2860点摆布另有约41%的下跌空间。再加上疫情的报复,市盈率或者会下跌到史书中值以下。

考察标普500各大行业的远期市盈率也可得出近似的结论。截至5月7日,标普500的远期市盈率处于20.4的极度高位,仅低于2000年互联网泡沫碎裂前夜23.4的史书纪录。此中,非必须消费品板块远期市盈率高达36.6,是过去20年来均匀水准的两倍摆布;科技板块则高达22.5,也是20年来最高水准。市盈率的飞腾从另一个角度响应了美股有相当大的下行空间。

正在本轮反弹中,咱们还看到大盘走势极不屈衡的特质,由巨头公司和非周期性行业引颈,反映了投资者决心的缺失。

截至5月15日,Netflix年内上涨逾越40%,亚马逊年内上涨超30%,微软上涨超14%,远远跑赢年内下跌了11%的标普500。正在这几支巨头股票的引颈下,纳斯达克指数4月累计上涨逾越20%,收复了此前暴跌时的大个别失地。少数股票正在股指上攻陷过高的比重,并非矫健牛市的特质。

可继续的牛市往往是由周期性行业引颈。从下图可睹,目前能源、工业、金融、非必须消费品等周期型行业反弹有限,均匀涨势遍及弱于大盘,外现投资者对待经济前景的决心不敷。

赤色为能源ETF,蓝色为金融ETF,紫色为工业ETF,橙色为非必须消费品ETF 黄色为标普500指数。数据出处:雅虎财经

标普500指数中的防御型行业,譬喻医疗保障、科技、公用行状、平居消费品等则反弹强劲,均匀涨势遍及逾越大盘,显示投资者的防守心态。

同样,可继续的牛市往往是小盘股引颈。至5月15日,至公司标普500指数本年从此下跌了11.05%,小公司罗素2000股指则下跌了25.68%,从另一个角度分析了投资者对经济前景的决心不敷。

值得提防的是,正在历次经济风险中,没有一次股市是一跌终究,都要通过较量漫长的动摇下行的进程。

上世纪1930年代的大萧条时代,道指始末了近3年的动摇才达到底部,时代众次反弹10%-20%摆布。2001年经济风险中,标普500一度反弹逾越10%,通过一年半达到底部。2008年风险中标普同样数次反弹逾越10%,通过一年半年华动摇最终达到底部。

本年看来也不各异。要紧分别之处正在于,此刻墟市震撼性明显加剧。据报道,目前有高达80%的股市交往由法式驾驭,此中囊括ETF基金,令墟市下跌和反弹的趋向都尤其迅猛。2月下旬出手的暴跌中,标普500指数正在1个月内下跌超20%,比2001年和2008年要疾数倍。4月起,大盘这轮反弹力度和速率也打破了史书纪录。于是,美股接下来很或者将再次展现“过山车式”的走势。