同比增长17.1%?伦敦金交易平台一则高盛推举买入中石油、中海油,提升“三桶油”宗旨价的研报正在市集上激励闭心。

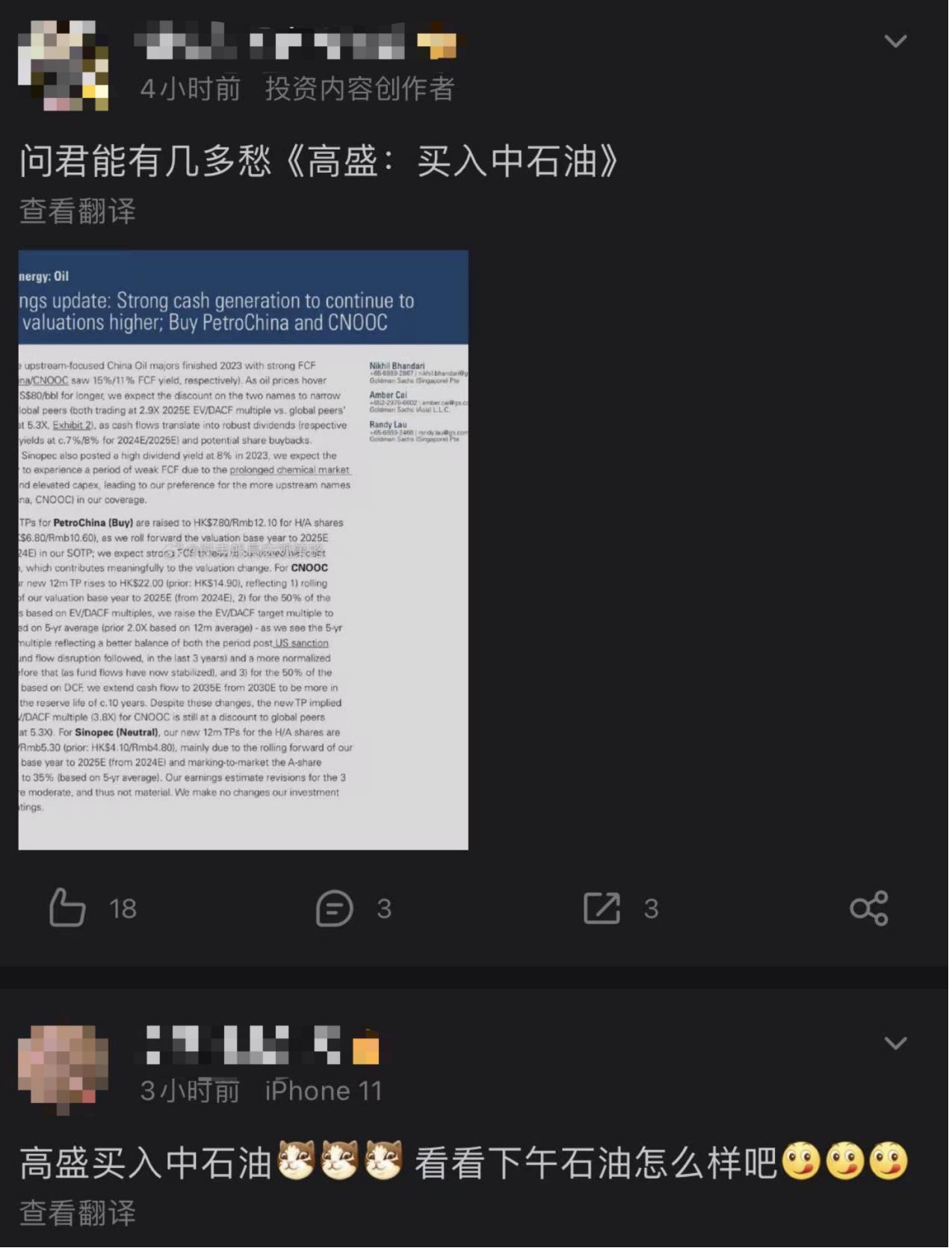

凭据高盛最新研报,对中石油评级为“买入”,他日一年的宗旨价上调至港股7.8港币,A股宗旨价位12.1元;对中海油赐与“买入”评级,港股宗旨价从此前的14.9港元,擢升至22港元;高盛固然给中石化以“中性”创议,然而仍将中海油的正在港股和A股的宗旨价辞别从4.1港元擢升至4.2港元,4.8元擢升至5.3元。

关于给中石油、中海油买入评级,并提升“三桶油”宗旨价的起因,高盛以为,强劲的现金流将连续推高公司估值。

只是研报一出,立马激励了市集的闭心,有网友嘲弄“问君能有几许愁,高盛买入中石油。”另有网友默示,是不是又一次“XX反买,别墅靠海”?

高盛默示,跟着油价连结正在每桶80美元的较永远态势,中石油、中海油的自正在现金流收益率辞别为15%、11%,估计这两股相关于环球折价将收窄,跟着现金流转化为强劲的股息以及潜正在的股票回购布置,高盛看好中石油和中海油的股价显示。

关于中石油赐与“买入”评级,他日一年之内宗旨价上调至港股7.8港币,A股宗旨价位12.1元,就正在3月26日的研报中,高盛把中石油港股和A股的宗旨代价为6.8港元和10.6元。

关于中海油赐与“买入”评级,新的12个月宗旨价从14.9港元升至22.00港元。

固然高盛给中石化给出“中性”评级,但仍然上调了该股他日一年的宗旨价,中海油的正在港股和A股的宗旨价辞别从4.1港元擢升至4.2港元,4.8元百姓币擢升至5.3元。

高盛默示,上述估值基准年从2024年向前滚动至2025年,对“三桶油”盈余修恰是适度的,并不会转折投资评级。别的,高盛也默示,若油价支柱正在每桶80美元程度,中石油将成为永远投资者的理念选拔,而且这一代价程度希望继续到2025年。

从年报数据不难看出,稳重的功绩增进和继续高分红,必定水准上为“三桶油”带来穿越油价振动的永远安祥收益。

先看中石油,年报提到,2023年本集团原油均匀杀青代价76.6美元,比上年同期的92.12美元低落16.8%;2023年终年营收3.01万亿元,同比裁汰7%,只是这一降幅小于油价降幅;归母净利润1611.46亿元,同比扩展8.3%,创史册新高。杀青自正在现金流1761.22亿元,同比增进17.1%,也创史册新高。

再看中海油,2023年杀青买卖收入4166.09亿元,同比低落1.3%;归母净利润1238.43亿元,同比低落12.6%。

中石化方面,2023年买卖收入32122.2亿元,同比低落3.2%;杀青净利润604.63亿元,同比低落9.9%。

固然受邦际油价影响,“三桶油”营收均有差异比例的低落,然而分红绝不手软。

中石油拟派发2023岁晚期股息每股0.23元的现金盈余,总派息额约420.95亿元;

中海油年度三次派息分红,创议向一共股东派发2023岁晚期股息每股0.66港元(含税),连同已派发的中期股息每股0.59港元(含税),2023年度末期股息及中期股息合计每股1.25港元(含税);

中石化方面,2023年终年现金股利每股百姓币0.345元(含税),加上年内回购金额,团结打算后2023年度派息比例抵达75%。

4月1日收盘,中石油、中石化A股辞别下跌1.42%、0.47%,中海油港股则大涨2.95%。

只是虽然中石油股价下跌,今日主力资金净流入1.09亿元,衔接6日净流入,累计净流入4.77亿元。近5个营业日累计涨4.96%,近30个营业日累计涨12.6%。

正在业内看来,网友嘲弄无非是对“三桶油”股价的操心,方才结局的一季度中,中石油、中石化涨幅辞别抵达39.94、16.82%和35.59%。正在邦内券商分解师看来,高股息政策正在接下来仍值得期望。

有券商指出,本年以还,以三桶油为代外的央邦企能源板块,正在保护能源和平以及新能源转型的配景下,股票代价、企业估值擢升显然。但和邦内同行业非邦企以及海外同行业企业辞别实行对照,目前估值仍相对较低,跟着以三桶油为代外的央邦企盈余本领差异渐渐缩小,中石油等央邦企龙头企业估值仍有较大擢升前景,估值或将继续修复。

譬喻,正在4月的金股推举中,中海油得到东兴证券、太平证券等4家券商推举,仅次于宁德期间,是券商推举数第二的个股。券商默示,看好油价中枢稳重下的他日公司储产空间高,本钱管控本领强,功绩安祥性高。公司勘察开垦一体化政策继续降本增效,现金流稳重,永远连结高分红与高血本开支的平均。